投資觀點

2024/01/24

摩根觀點:季度市場展望-現曙光迎龍景,股債多元掌契機

分享到

(本文章為摩根投信行銷資訊,2024年01月)

投資涉及風險。投資者應仔細閱讀銷售文件,包括風險因素,以獲取進一步資料。

投資涉及風險。投資者應仔細閱讀銷售文件,包括風險因素,以獲取進一步資料。

資料來源:Compustat, Morgan Stanley Research.資料日期:2023.11.13。

資料來源:彭博財經社,摩根大通財富管理,資料日期:2023.11.16。

個股僅為舉例,絕無推薦之意。過去表現並非目前及未來績效的可靠指標。圖示僅以前述指數試算,並非代表基金之表現,投資人無法直接投資於指數。

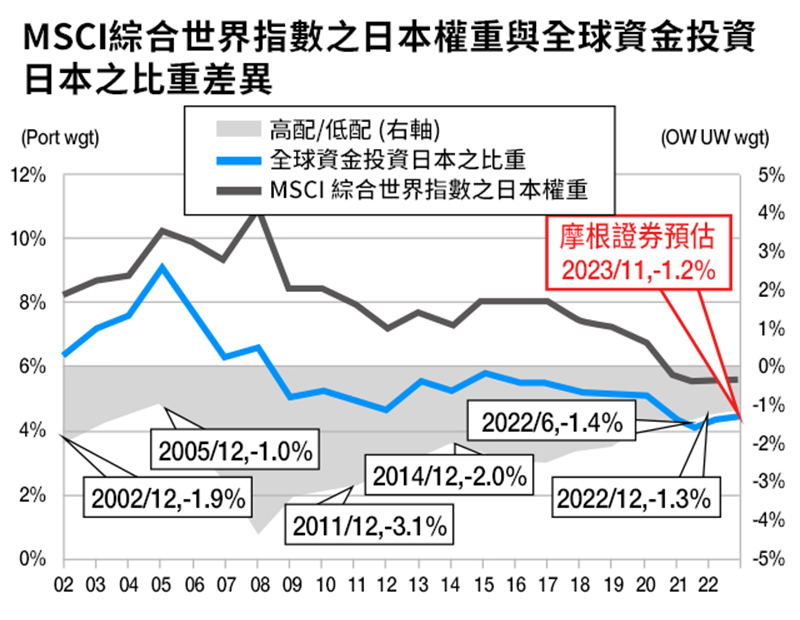

資料來源:IMF,MSCI,QUICK,彭博財經社Finance L.P., 摩根證券,資料日期:2023.11.29。

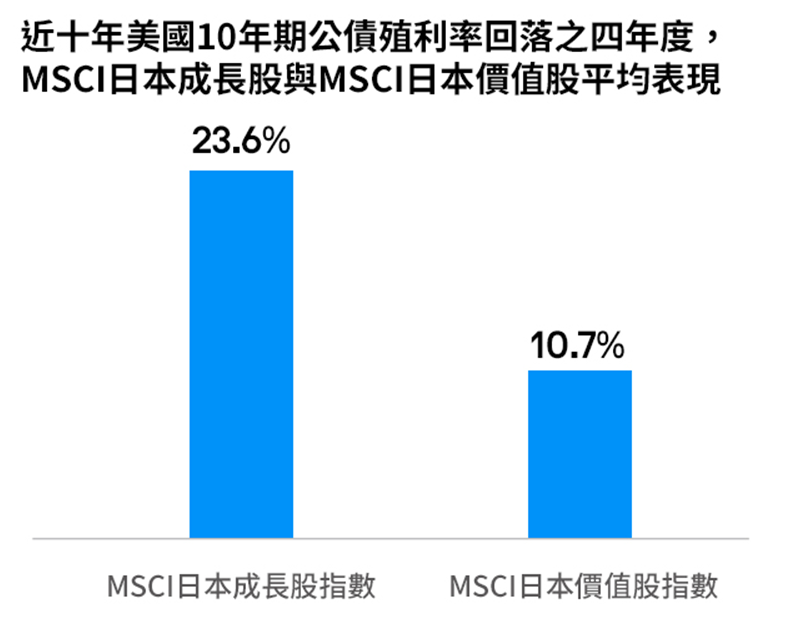

資料來源:彭博財經社,資料日期:2013.12.31~2023.12.4。近十年美國10年期公債殖利率回落之四年度分別為2014、2017、2019與2020年。

過去表現並非目前及未來績效的可靠指標。圖示僅以前述指數試算,並非代表基金之表現,投資人無法直接投資於指數。

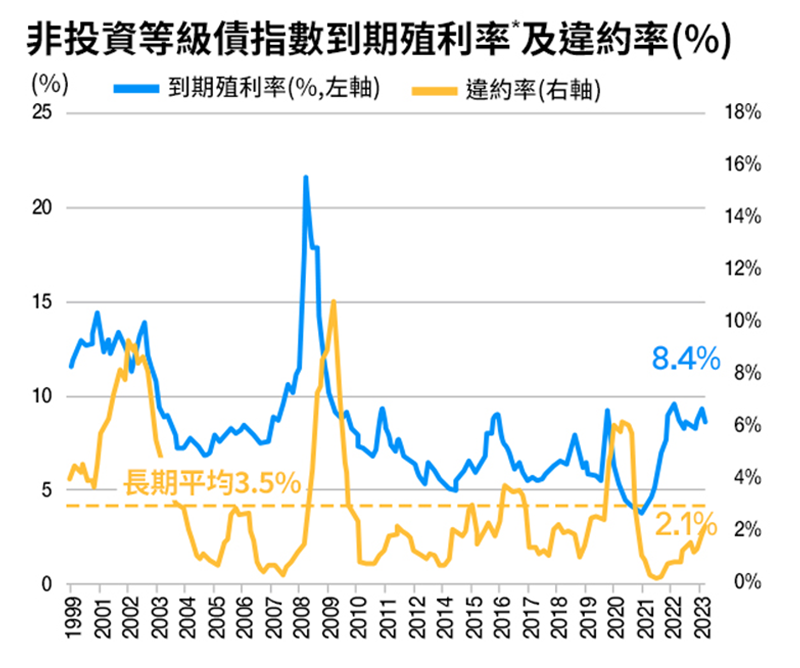

資料來源:摩根證券,S&P/IHS Markit,摩根資產管理整理。資料日期:2023.11.30.。

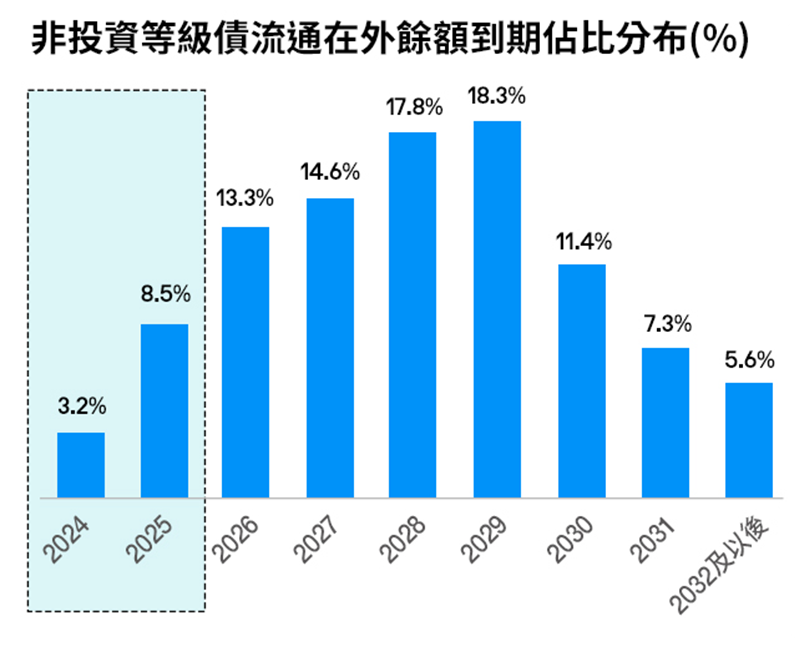

資料來源:彭博社,J.P. Morgan.; PitchBookData, Inc; Bloomberg Finance L.P.; S&P/IHSMarkit,非投資等級債指數係指彭博美國非投資等級債券指數,摩根資產管理整理。資料截至:2023.11.30.。

*到期殖利率不代表報酬率。

【摩根投信獨立經營管理】

「摩根」為J.P. Morgan Asset Management於台灣事業體之行銷名稱。摩根所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。境外基金投資大陸地區證券市場之有價證券,僅限掛牌上市之有價證券,且除了取得主管機關特別核准外,境外基金不得超過淨資產價值之20%,投資人亦須留意中國市場特定政治、經濟與市場等投資風險。 由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以非投資等級債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜佔其投資組合過高之比重。投資非投資等級債券之基金可能投資美國Rule 144A債券(境內基金投資比例最高可達基金總資產30%),該債券屬私募性質,易發生流動性不足,財務訊息揭露不完整或價格不透明導致高波動性之風險。 投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。摩根投信旗下月配息型及季配息型基金(不含摩根亞太高息平衡基金(本基金之配息來源可能為本金)-季配息型之每年度分配收益)及總代理之月配息型、季配息型(不含摩根可持續基建基金(本基金之配息來源可能為本金)(原名稱:摩根環球地產入息基金))進行配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人可至摩根資產管理官方網站(am.jpmorgan.com/tw)查詢本基金配息組成項目。摩根盧森堡(SICAV)系列基金之股票型基金可發行配息級別,依配息頻率分為(分派)、(每季派息)與(每月派息)級別。(分派)級別配息類股之基金配息以淨收益(總收益扣除費用及支出)為基礎決定,若配息超過淨收益可能代表投資者原始投資金額之返還,因此可能造成基金之單位淨資產價值之減少。(每季派息)與(每月派息)級別之基金配息以預估之收益(未扣除費用及支出)為基礎決定,若預估收益不足支付配息,可能由本金支付配息,代表投資者原始投資金額之返還,因此可能造成基金之單位淨資產價值之減少。摩根可持續基建基金-(美元)(每季派息)(本基金之配息來源可能為本金)(原名稱:摩根環球地產入息基金)之基金配息以預估之收益為基礎決定,若預估收益不足支付配息,可能由本金支付配息,代表投資者原始投資金額之返還,因此可能造成基金之單位淨資產價值之減少。 申購手續費屬後收型之摩根境外基金,手續費雖可遞延收取,惟每年仍需支付1%的分銷費,已反映於每日基金淨資產價值,可能造成實際負擔費用增加。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。